Las rentas medias son las grandes pagadoras de la negativa del Gobierno a deflactar el IRPF. Lo ha puesto de manifiesto el Banco de España, que en la segunda parte de su Informe Anual 2023, publicado este martes, desveló que la no indexación del tributo al IPC ha supuesto a los contribuyentes el pago de hasta 11.000 millones 'extra'.

Del informe del regulador que dirige Pablo Hernández de Cos se desprende que, en los últimos años, los españoles han afrontado una fuerte subida fiscal «encubierta» derivada de la inflación. La recaudación por IRPF ha pasado de suponer 86.000 millones de euros en 2019 a 124.000 en 2024, es decir, un incremento de 38.000 millones de euros.

De ellos, el 30 % se corresponde con el crecimiento de la base nominal, es decir, el incremento de salarios, prestaciones sociales derivado del episodio inflacionista. Los salarios más afectados, según se desprende de sus cálculos –elaborados mediante una herramienta de microsimulación basada en datos anonimizados de la renta de 2019–, son las rentas de entre 19.873 y 28.550 euros.

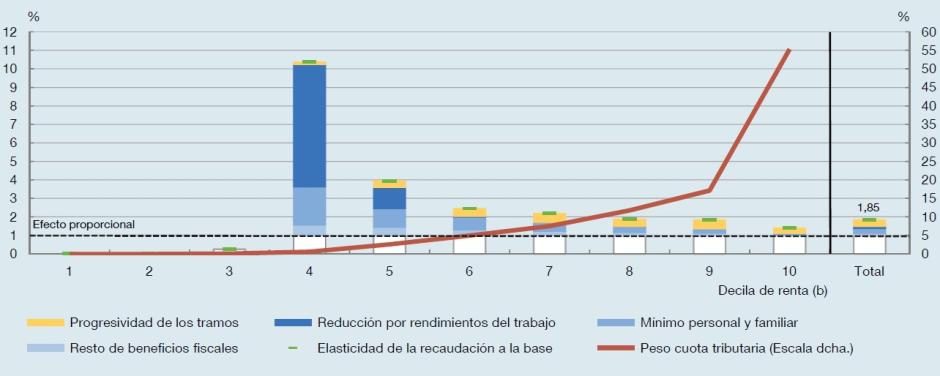

Distribución de la elasticidad de la recaudación. Las decilas corresponden a los declarantes de IRPF de 2019. Utilizando el IPC para actualizar los valores a 2023, las decilas serían: decila 1 hasta 8155 euros, decila 2 hasta 12877, decila 3 hasta 16385, decila 4 hasta 19873, decila 5 hasta 23988, decila 6 hasta 28550, decila 7 hasta 34355, decila 8 hasta 42135, decila 9 hasta 53937 y decila 10 a partir de 53938Banco de España

Cabe recordar que el Ejecutivo si aprobó, el pasado febrero, rebajar las retenciones en el IRPF para las rentas inferiores a 22.000 euros y elevar la cuantía mínima para practicar retenciones hasta los 15.876 euros, para evitar que los beneficiarios del incremento del salario mínimo tuvieran que ingresar la mitad del alza al Estado.

Este efecto es un componente de la denominada progresividad en frío, que provoca que, ante incrementos de la renta en un determinado porcentaje, la cuota tributaria aumente en un porcentaje aún mayor. «Habría afectado en mayor medida a los declarantes situados en la parte central de la distribución de la renta», reconocía el gobernador del Banco de España, Pablo Hernández de Cos, en la introducción del informe.

«Con la inflación y la no deflactación del IRPF el trabajador ha pagado más impuestos, el empresario ha pagado más impuestos y el Gobierno ha recaudado un 30 % más», valoraba ayer Juan Bravo, portavoz de Economía del PP. «Es una subida encubierta de impuestos que afecta más a rentas medias (no a rentas bajas)», apuntaba por su parte en la red social X Juan Luis Jiménez, profesor asociado de la Universidad de Las Palmas.

La progresividad en frío es una subida encubierta de impuestos que afecta más a rentas mediasJuan Luis JiménezProfesor asociado de la Universidad de Las Palmas

Según el Banco de España, del incremento observado en la ratio de recaudación por IRPF sobre PIB entre 2019 y 2023, de un 6,9 % a un 8,5 %, el efecto progresividad en frío explicaría aproximadamente la mitad, mientras que el incremento restante lo explicaría el mayor crecimiento de la base tributaria del IRPF frente al PIB.

Asimismo, el regulador estima que los tipos medios efectivos han pasado del 12,8 % en 2019 al 14,7 % en 2023,y podría llegar a alcanzar el 15,3 % en 2025. Es decir, un 20 % mayor que en 2019. Pese a todo, este incremento se ha visto «más que compensado por un incremento en los gastos», resaltaba Hernández de Cos, dado que el déficit déficit estructural de las administraciones públicas ha aumentado desde un 3,1 % del PIB en 2019 hasta un 3,7 % del PIB en 2023.