La inflación se resiste a bajar

El Gobierno español, con esa política de gasto desmedido e impuestos elevados, dificulta que se transmita adecuadamente la política monetaria del BCE

La inflación se mantiene en julio en niveles muy superiores al objetivo de precios del BCE, al situarse en el 2,8 % interanual. La subyacente también se sitúa en el 2,8 % interanual y el IPC armonizado con la UE en el 2,9 % interanual.

Lo grave es que estos ritmos altos de inflación se producen sobre niveles de precios muy elevados alcanzados en los meses anteriores, con lo que sigue mermando el poder adquisitivo de los agentes económicos.

Recordemos que muchos productos han visto aumentar su precio de manera exponencial: así, sobre niveles ya muy elevados, en junio (últimos datos disponibles con este nivel de desagregación) el precio de los alimentos aumentó un 4,4 % interanual; la carne de cerdo, un 3,3 %; los aceites, un 45,5 %, en una subida exponencial durante muchos meses; los productos lácteos, un 1 %, sobre subidas ya importantes de meses previos; las patatas, un 4,4 %; el pescado, un 6 %; el azúcar, un 4,5 %. Todo ello, sobre subidas acumuladas ya muy importantes en los últimos meses.

Todo ello, hace que desde que gobierna Sánchez la inflación haya subido un 19,21 %, mientras que la subyacente, durante su mandato, lo haya hecho un 17,24 %.

Esto merma renta disponible a los agentes económicos, que se empobrecen, especialmente las familias, afrontando, con los ahorros generados durante la pandemia ya gastados, un horizonte muy difícil, en el que la mitad de los españoles tiene dificultades para llegar a fin de mes, mientras el Gobierno los sigue endeudando y asfixiando con impuestos.

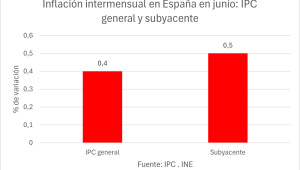

Una vez eliminadas la mayor parte de subvenciones que camuflaban la evolución de los precios, se ve cómo estructuralmente España sigue teniendo un problema de inflación.

Es más, una vez que eliminó las ayudas y la rebaja de impuestos, la inflación ha subido: el índice a impuestos constantes de junio (último disponible) se situó 6 décimas por debajo del IPC general una vez que se subieron los impuestos: ahí se ve el efecto negativo inflacionista de los impuestos. Además, la preocupante evolución del crecimiento económico, basado en el gasto público (que ha expulsado a la inversión, que se encuentra por debajo de los niveles anteriores a la pandemia), tensa los precios al alza.

Por eso, es especialmente importante que el BCE no se precipite relajando su política monetaria, porque tanto la inflación en España, especialmente, como en el resto de la Eurozona, encuentran ciertas resistencias a bajar y llegar al objetivo de precios del BCE, que es el 2 %, de manera que una decisión precipitada podría ser imprudente porque podría reavivar la inflación. El BCE –y el conjunto de bancos centrales– ya cometieron el error de no valorar bien la importancia del brote inflacionista y su retardo interno fue excesivamente largo, que ha motivado que el retardo externo lo sea más de lo habitual, con lo que tiene que mantener más tiempo y de manera más intensa la contracción monetaria. No puede descuidarse o los efectos, de recaer, serían mucho peores todavía.

Por su parte, el Gobierno español, con esa política de gasto desmedido e impuestos elevados, además, dificulta, presionando artificialmente los precios al alza, que se transmita adecuadamente la política monetaria del BCE y hace que vaya a tener que mantenerla durante más tiempo y con mayor intensidad, ya que al haber todavía demasiada liquidez en el mercado, el impulso de gasto público tensa la demanda y hace subir los precios artificialmente, comprometiendo la corrección de la inflación, además de generar una deuda exponencial que no es asumible y que lastra el crecimiento a medio y largo plazo.

Más de José María Rotellar