Madrid mantiene un coste medio de su deuda más bajo que el Tesoro al evitar recurrir al mecanismo al que quiere empujarla la izquierda

La decisión de no acudir al fondo atrajo inversiones y contribuyó a rebajar la prima de riesgo española y a abaratar el bono español a 10 años

Hace algunos meses, escribí sobre el Fondo de Liquidez Autonómica (FLA), explicando que si se es una región solvente, con capacidad para financiarse en los mercados, lo apropiado y eficiente es no ir al FLA, sino financiarse por ella misma, que es lo razonable y lo que da solvencia a una economía.

Sin embargo, la izquierda insiste en Madrid en que la región madrileña debería acogerse a dicho instrumento, cuando la comunidad que alberga la capital de España ha demostrado su capacidad para financiarse en el mercado, demostrando que el Estado de las Autonomías, si se gestiona bien, funciona.

Por eso hay que recordar que el FLA se crea –y es un buen instrumento– para poder financiar aquellas comunidades autónomas que no tienen acceso a los mercados; pero desgraciadamente, tal y como se contempla hoy, sí hay una cierta estigmatización hacia ese fondo. Atender unas necesidades financieras se traduce inmediatamente como cierto rescate, entre comillas.

¿Qué es lo que hace eso? Que cierra completamente el acceso a los mercados para la región que va a acudir a ese fondo; las regiones que no pueden acudir, obviamente, tienen que ir ahí porque es la manera en la que se pueden financiar, pero para los que tienen acceso al mercado no es, digamos, positivo acudir a dicho fondo porque si ese fondo no cubriese en un momento dado todas las necesidades de financiación-riesgo que existió en sus inicios, luego la región que a él fuese no podría tener acceso al mercado para emitir el resto. Si se cierran las puertas del mercado o no se puede colocar o lo tiene que hacer a un diferencial mayor que como lo coloca sin ir al FLA, encarecería la financiación y restaría recursos para servicios esenciales. Por tanto, en media, el conjunto de la financiación de la región solvente que acudiese al FLA saldría más cara de acudir a dicho fondo.

Pero, además, es bueno que una serie de regiones puedan tener esa penetración en el mercado porque eso da solvencia al conjunto de la economía española y contribuye a rebajar también el coste de la financiación al que Tesoro se financia, porque, si se percibe que una serie de comunidades autónomas pueden financiarse, si se percibe que el modelo de comunidad autónoma puede tener acceso al mercado si se gestiona adecuadamente, se quita otro estigma que ha habido sobre el conjunto de la economía española y sobre esa forma de gestión y, sin duda, abaratará la financiación.

Gracias a no acudir al FLA, Madrid ha mantenido un coste medio de su deuda más bajo que el Tesoro

En el caso de Madrid, fijación del intervencionismo, el caso es muy claro: gracias a no ir se ha financiado mejor, se ha mantenido en muchos ejercicios con un coste medio de su deuda viva más bajo que la del Tesoro y ha sido solidaria con el resto de CCAA, pues dejaba libre la parte que le podría corresponder para que la utilizase el resto de CCAA sin acceso a los mercados.

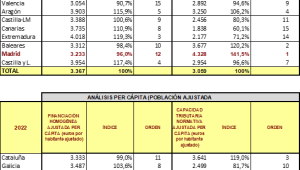

Eso fue un éxito. De hecho, por ejemplo, en 2019, el coste medio de la cartera de deuda de la Comunidad de Madrid fue el mismo que el del Tesoro (2,19 %), siendo la vida media de la cartera de deuda de la Comunidad de Madrid algo mayor que la del Tesoro (7,67 años vs. 7,55 años respectivamente), lo que colocó a Madrid en una mejor posición para mitigar las subidas de tipos. De hecho, muchos años tuvo su coste medio de la deuda por debajo de Tesoro, hasta la pandemia.

Y si el análisis se alarga hasta el final de la anterior legislatura, también la Comunidad de Madrid sale muy bien parada.

Coste medio y vida media de la deuda de la Comunidad de Madrid

De hecho, si el España no se hubiese beneficiado de los tramos de deuda movilizados a través del BCE para combatir la crisis generada por la pandemia, el Tesoro tendría un coste medio más elevado todavía. Si Madrid hubiese ido al FLA, al intentar volver al mercado habría tenido que pagar un sobrecoste que incrementaría su coste de financiación.

Así, durante los años más duros de la crisis anterior, la Comunidad de Madrid colocó su deuda a prácticamente el mismo precio que el FLA, que estuvo subvencionado, pues vemos que el Tesoro tenía un coste medio de la deuda superior al de Madrid. Por tanto, ni siquiera se ahorraría nada en el FLA por la mitad que este habría cubierto, ahorrándose muchos cientos de puntos básicos Madrid por la otra mitad, ya que de haber ido al FLA habría colocado a precios insostenibles o, simplemente, no habría podido hacerlo.

Ese ahorro en intereses por no ir al FLA, supuso que la economía madrileña se ahorrase en los peores años de la anterior crisis, entre 2012 y 2014, 477 millones. Es más, hasta cuando la AGE dio una subvención a las CCAA del FLA al aplicarles un tipo cero, Madrid colocó en el mercado 890 millones de euros a tipo cero pero no por un año, como ofrecía el FLA, sino por tres años. Madrid abarató su coste, y pese a ser subsoberano, llegó a tener un coste medio de la deuda igual o inferior al del Tesoro, como he mencionado.

Esa buena decisión de Madrid atrajo inversiones y contribuyó a rebajar la prima de riesgo española y a abaratar el bono español a 10 años

Esa buena decisión de Madrid atrajo inversiones y contribuyó a rebajar la prima de riesgo española y a abaratar el bono español a 10 años, permitiendo anticipar la recuperación a 2014.

Por tanto, no hubo nunca ningún ahorro por ir al FLA, sino una necesidad de muchas CCAA de ser auxiliadas financieramente por la AGE porque estaban prácticamente quebradas. Es el caso de Cataluña, que, en «agradecimiento», ahora exige que se le condone toda la deuda del FLA y que le den la llave de la caja, con un cupo ilegal, injusto, insolidario e ineficiente.

Mientras, los intervencionistas hacen unas raras cuentas de falsos ahorros que habría tenido Madrid. Los más de 2.600 millones que dicen estimar claramente tienen que ser erróneos, porque además de que el coste medio de la cartera de Madrid estuvo por debajo de la del Tesoro en la mayor parte de ese período, la región madrileña, para haber pagado ese importe de más, habría tenido que pagar en media 7 puntos porcentuales más sobre la cifra actual de deuda y 9,5 puntos porcentuales más sobre la cifra media de deuda de la Comunidad de Madrid entre 2012 y 2023, lo cual es comprobable que no fue así.

Además, es una barbaridad que el mercado no habría admitido, al tiempo que el Tesoro no habría autorizado, porque habría incumplido el límite de prudencia financiera, que Madrid siempre cumplió en todas sus emisiones.

Ésa es la realidad, por más cuentas del Gran Capitán que hagan algunos.

- José María Rotellar es profesor de Economía y director del Observatorio Económico de la Universidad Francisco de Vitoria

Más de José María Rotellar