España, líder en la economía a corto plazo, será el farolillo rojo en el largo plazo

Nuestro país se sitúa por debajo del 90 % de la media de la UE en PIB per cápita en paridad del poder de compra

The Economist ha publicado un ranking de las treinta y siete economías de la OCDE y destaca que España fue la que mejor lo hizo en el año 2024. Para dicha clasificación se ha basado en cinco indicadores, que son el crecimiento del PIB, la inflación, los retornos bursátiles, la reducción del desempleo y el saldo presupuestario.

Es cierto que, con esos indicadores, España puede lograr dicho liderazgo, pero no deja de ser un liderazgo de corto plazo. ¿Por qué? Porque, en primer lugar, la mejor evolución en algunos de esos indicadores se produce por efecto base, al venir de cifras malas el año previo. En segundo lugar, por revisiones extraordinarias de las cifras al alza, que, en buena lógica, no han de repetirse. En tercer lugar, porque la composición de la estructura económica de España se deteriora en gran parte por el mismo motivo por el que el crecimiento del corto plazo parece florecer.

La subida del PIB es insana, marcada por el incremento del gasto público y la expulsión de la inversión privada

Si analizamos los cinco indicadores, podemos concluir lo siguiente:

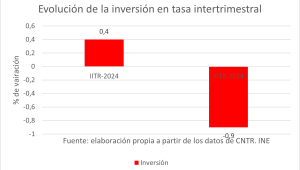

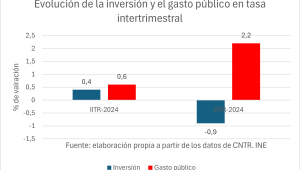

1. Crecimiento del PIB: la economía se ha visto impulsada, en su parte nominal, por una elevada inflación, que ha impulsado el crecimiento; y por una revisión extraordinaria, que ha incrementado en 35.000 millones de euros el PIB de 2021, con efecto arrastre; en su parte real o constante, por un efecto base, al venir de crecimientos más retrasados respecto a la media europea, de manera que el rebote es mayor ahora, porque a España le quedaba terreno por recuperar, y por un componente insano del crecimiento, al ser impulsado por el gasto público, que desde 2019 ha crecido más de un 12 % en términos constantes, con efecto expulsión de la inversión privada, que se queda plana respecto a 2019, pese a la revisión extraordinaria del PIB, con pérdida ingente de inversión extranjera y con caída fuerte intertrimestral en el último dato publicado de contabilidad nacional.

2. En cuanto a la inflación, el mejor comportamiento se debe a un efecto base, pues en España fue donde primero se aceleró la inflación, con lo que por dicho efecto estadístico es donde primer se moderó en tasa interanual; y por la mitigación del incremento de precios por la rebaja de impuestos acontecida, que en cuanto se han retirado han impulsado los precios de nuevo al alza. No hay un mejor comportamiento de manera estructural.

3. En cuanto a los retornos bursátiles, es el indicador en el que menos puede influir el Gobierno. El dinamismo empresarial y la canalización del cada vez menor ahorro de los españoles por pérdida de poder adquisitivo y subidas de impuestos hacia los mercados bursátiles han mostrado un buen comportamiento, que puede poner en riesgo la creciente inseguridad jurídica que el Gobierno introduce constantemente en la economía española, que tanto perjudica a la inversión productiva.

Los mercados bursátiles van bien, pero pueden verse perjudicados por la inseguridad jurídica

4. En lo referente a la reducción del desempleo, se está produciendo con una elevada inestabilidad laboral, con la concatenación de muchos contratos indefinidos por una persona en un mismo mes en muchos casos; y porque el nivel de desempleo en España es tan alto que es lógico que se pueda producir una reducción mayor que en aquellas economías que se encuentran cercanas al pleno empleo. Sigue siendo un mercado laboral rígido, que empeorará con las medidas que quiere introducir el Gobierno en él, como el encarecimiento de la indemnización por despido, la reducción de jornada laboral o el incremento del salario mínimo y de las bases de cotización.

5. Y en lo relativo al saldo presupuestario o estabilidad presupuestaria, la reducción del cociente sobre el PIB se ha producido exclusivamente por incremento del PIB nominal derivado de la inflación y de la revisión extraordinaria del INE, no por reducción del gasto estructural, que ha aumentado, con lo que el cumplimiento de la estabilidad presupuestaria para futuros ejercicios queda en entredicho.

Ese liderazgo del corto plazo tiene, por tanto, los pies de barro. Nadie niega ese mayor crecimiento cortoplacista -revisión extraordinaria del INE mediante- pero, precisamente, la manera de lograr ese crecimiento, que es insano en su composición, perjudica al crecimiento estructural del medio y largo plazo, convirtiendo el liderazgo del corto plazo en farolillo rojo del medio y largo plazo.

El liderazgo español a corto plazo tiene los pies de barro

Así, el crecimiento español se basa en el gasto público con expulsión de la inversión, que desde 2019 han tenido un crecimiento de más del 12 % y plano, respectivamente. En el último trimestre, mientras que el gasto público casi multiplicaba por cuatro su crecimiento, la inversión caía casi un punto intertrimestral.

Adicionalmente, la inseguridad jurídica generada, los impuestos creados para determinados sectores y la rigidez laboral también generan rechazo entre los inversores extranjeros, de manera que la inversión extranjera ha caído en 1.686,92 millones de euros respecto al trimestre anterior. Si analizamos el dato en comparación con la llegada de Sánchez al Gobierno -IITR-2018-, entonces la inversión extranjera es 15.410,86 millones de euros menor que entonces.

En cuanto a la inflación, vuelve a situarse la tasa interanual española por encima de la media de la eurozona, y muy por encima de otros países, como Italia y Francia, que muestra que el descenso español sólo era por efecto estadístico y por la disminución de impuestos.

Evolución de la inflación

Además, si analizamos la prosperidad española queda al descubierto lo insano del crecimiento, al haber caído, de nuevo, por debajo del 90 % de la media de la UE en PIB per cápita en paridad del poder de compra, lo que hace que España pueda recibir fondos de cohesión.

En el desempleo, la bajada que se produce se debe a venir de niveles muy elevados y, aun así, sigue ostentando el triste liderazgo de la tasa de desempleo general y juvenil a nivel europeo.

Evolución de desempleo.

Y la estabilidad presupuestaria queda en cuarentena por el fuerte gasto estructural que se ha acumulado en España, con un aumento del gasto no financiero de los PGE en casi 80.000 millones de euros, que sólo ha podido ser financiado gracias a la recaudación extraordinaria de la inflación, pero que cuando la recaudación no recoja ya este efecto, el gasto se mantendrá y provocará un quebranto mayor.

Mientras que la deuda sigue su camino hacia los 1,7 billones de euros:

Fuente: elaboración propia a partir de los datos del Banco de España.

Por tanto, ese liderazgo del crecimiento en el corto plazo, al analizar los indicadores elegidos se torna en lastre para el crecimiento del medio y largo plazo, con graves perjuicios sobre la economía: gasto y déficit estructurales crecientes, deuda insostenible, crecimiento insano sujetado por el gasto público, expulsión de la inversión, impuestos altos, inseguridad jurídica y la más alta tasa de desempleo de la UE, mientras que la pérdida de poder adquisitivo es intensa y somos más pobres que hace seis años.

José María Rotellar es profesor de Economía y director del Observatorio Económico de la Universidad Francisco de Vitoria

Más de José María Rotellar